15768562771

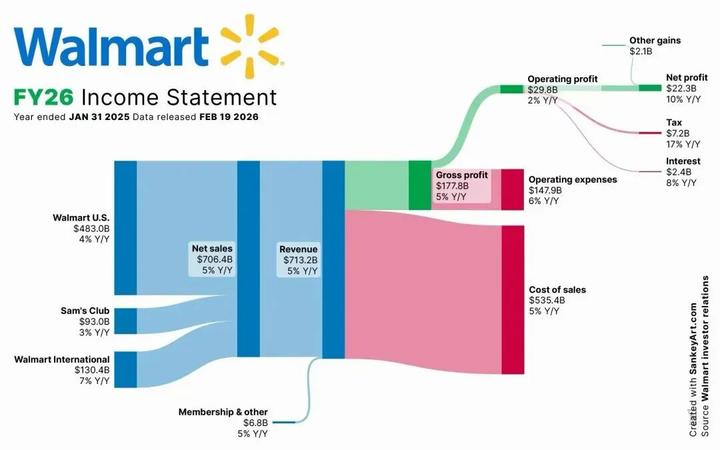

2026财年,沃尔玛中国净销售额逆势增长至247亿美元(约1706亿元人民币),同比增长21.67%。

而另一边,沃尔玛在五年间关闭151家传统大卖场(从412家锐减至261家)!这一“关店式增长”现象背后,是沃尔玛中国从传统零售巨头向数字化、会员制零售平台转型的深刻变革!

*沃尔玛大卖场门店:261家(截至2025年12月,不含社区店及山姆店)

*2025年关店数量:12家

*山姆会员店数量:63家(2025年底)

*2026财年净销售额:247亿美元(约1706亿元人民币)

*电商销售额占比:>50%

*山姆业绩占比:约70%

从上面的数据可以看出,沃尔玛已经不是原来的沃尔玛了,电商销售已经超过线下,而山姆贡献了大部份的业绩

01.关店

1. 大卖场业态的必然收缩

截至2025年12月,沃尔玛购物广场(不含社区店及山姆店)仅剩261家,较2020财年的412家减少36.7%。2025年全年关闭12家门店,涉及广东、浙江、江苏、上海、贵州、四川、云南、重庆等多个省市。

继2018年退出黑龙江、2022年退出山东后,2025年7月关闭南昌象湖店,标志着沃尔玛正式全面退出江西市场,深耕22年的区域布局就此终结。

传统大卖场租金占比超15%,人工成本年增8-10%,而坪效持续下滑(部分门店降至不足1万元/㎡/年),电商渗透率超50%进一步分流客流。

2. 资源再配置

关闭低效大卖场,年节省运营成本超20亿元,释放资金投向高增长业态。

将节省资源集中投向:

山姆会员店扩张:2025年新增10家门店,创入华29年峰值,年底总数达63家;

电商基建:前置仓从不足100个增至超500个,覆盖80%订单1小时达;

数字化投入:AI供应链、自动化仓储占比提升至40%。

02.增长双引擎

1. 山姆会员店:中产消费的“信任代理”与盈利核心

2025财年山姆中国销售额突破1000亿元,占沃尔玛中国业绩近70%,成为绝对增长引擎。2025年11月销售额已突破1200亿元,同比增长20%。

会员:付费会员数超900万,会员费收入年增35%,卓越会员续卡率92%;500万核心会员年均消费破万元,贡献70%营收,客单价超1000元(京东的2.8倍)。

商品力:SKU精简至4000个(传统商超的10%),自有品牌Member’s Mark占比30%,毛利率高出行业10%;爆品策略:瑞士卷、小青柠汁等年销超20亿元,形成“闭眼买”信任感。

下沉市场:进驻城市从一二线下沉至三线(张家港、嘉兴等),单店年销售额超20亿元,相当于传统大卖场的7-12倍;

山姆:8家头部门店年销售额破36.7亿元,验证高坪效模型可复制性。

2. 全渠道电商:即时零售的“效率革命”与数字化融合

2026财年Q4电商销售额占比已超50%,同比增长28%,数字化销售占比较上年同期提升390个基点。

三仓联动:前置仓超500个,月复购率高达60%,客单价超200元;

80%订单1小时内送达,平均配送时间<40分钟,履约成本降至4%以下(行业平均8-10%);

门店仓、前置仓、中心仓协同,实现3公里1小时达、全城半日达常态。

四方联盟:京东(流量)、京东到家(配送)、腾讯(支付)、沃尔玛(供应链)分工明确;

小程序用户突破8000万,私域流量贡献45%线上销售额。

03.商业模式进化

1. 业态结构优化:聚焦高价值,淘汰低效产能

大店变小:试点500㎡社区店,精选约2000款SKU,聚焦“一日五餐”高频刚需品类,选址“10分钟步行生活圈”。

毛利率:山姆占比提升导致整体毛利率微降(从25%降至22%),但营运费率优化(从19%降至16%);

会员费收入(约占总营收2%)提供稳定现金流,对冲商品毛利压力。

组织架构:2025年将原6个大区裂变为7个,新设江苏、浙江独立战区,区域采购权下放,本地化商品占比提升至25%。

2. 运营管理数字化:从经验驱动到算法驱动

AI赋能:

需求预测准确率提升至90%(春节备货误差率<5%);

使用AI助手Sparky的顾客平均订单价值高出35%;

自动化仓储降低人力成本30%,库存周转天数从45天缩短至28天。

供应链整合:

自建坚果生产线、挪威三文鱼直采,成本降低15%;

生鲜损耗率降至2.5%,为行业领先水平。

04.线上+线下

1. “先仓后店”的扩张逻辑

前置仓先行:新城市扩张采用“先仓后店”模式(如合肥店开业前线上已覆盖主城区),单仓日均订单超2000单,提前培育市场。

门店多功能化:山姆门店餐饮区贡献10%营收,免费试吃拉动关联销售提升30%;

会员活动中心(品酒会、亲子课堂)月均举办2000场活动,增强黏性。

2. 即时零售的护城河构筑

配送时效碾压竞对:80%订单40分钟内送达,超行业平均(60分钟)30%,形成用户体验壁垒。

数据反哺供应链:基于3亿用户行为数据,新品开发周期从18个月缩短至12个月;

区域化选品准确率提升至85%(如华东海鲜、川渝调味品)。

05.差异化竞争

1. 应对Costco的“防御+错位竞争”

区域错位布局:Costco聚焦华东(6店),山姆加速华南、西南布局(占比60%),形成地理区隔。

商品差异化:山姆强化生鲜、烘焙(占比40%),Costco侧重家电、珠宝,避免直接价格战。

会员价值对比:山姆普通会员费260元/年,Costco 299元/年,但山姆卓越会员(680元/年)提供更多增值服务,提升ARPU值。

硬折扣模式冲击:奥乐齐、比宜德等SKU仅1500个,价格低于山姆15-20%。

沃尔玛的应对策略:推出“惠宜”平价线,针对价格敏感客户;

山姆扩大自有品牌占比,强化“性价比”认知(如澳洲牛肉低于市场价10%);

自有品牌“沃集鲜”升级,推出近千款新品,定位“品质平替”。

06.从零售巨头到科技零售平台

沃尔玛已经从传统超市进化为“家庭生活解决方案平台”!

据了解,其门店结构会继续优化:2027年,山姆门店增至80家,传统大卖场优化缩减至250家左右,社区小店规模化复制。

电商占比进一步突破,线上销售目标60%,即时零售覆盖全国300城。

在商品上,全球化与本土化平衡,进口商品占比控制在40%,联合本土供应商开发区域性爆品。

另外一个是技术驱动的新零售转型:

AI全面渗透:从选品、定价、库存到配送全链路智能化,运营效率再提升30%;

“零售+餐饮+娱乐”融合:试点新型门店模式,提升体验性与停留时间;

会员生态延伸:将会员服务扩展至金融、健康等场景,打造“中产家庭生活解决方案平台”。

沃尔玛中国通过关闭低效的大卖场(减法),将资源重注于高增长的山姆会员店与全渠道电商(加法),实现整体资产回报率(ROA)从3%提升至6%的跨越。

其核心秘诀可概括为“三化一体”:

业态精选化:从“万店一面”到山姆(中产)、云仓(即时)、大卖场(基础)的精准分层,各业态定位清晰、协同互补;

运营数字化:AI驱动供应链、自动化仓储、数据化选品,降低全链路成本,提升人效与坪效;

会员生态化:将会员费从“入场券”升级为“信任契约”,通过商品力、服务力、体验力构建深度黏性。

在电商渗透率超50%、消费分级加剧的今天,传统超市的出路不在于“爆改门店”或盲目扩张,而在于重新定义零售的价值公式——从传统的“坪效×客流”转向“会员价值×履约效率×商品差异化”的乘积。

在数字化时代,过去的一套已经行不通了,零售企业的生存与发展的逻辑都将重塑!关键是你们跟上了么?

【免责声明】本文来源于新零售赋能一锐艺社,内容仅供交流与学习,不构成任何商业目的。版权归原作者所有,如涉及作品内容、版权和其它问题,请及时与本站联系,我们将在第一时间处理。谢谢!

推荐阅读:

盒马超盒算NB:全国首个产地仓正式启用

https://www.onewedesign.com/xingyezixun/13-3761.html

苹果LOGO又玩新花样!新店艺术感十足!

https://www.onewedesign.com/xingyezixun/13-3857.html